香港公司和内地公司做生意,不是签个合同、打几笔款就完事的。两边法律体系、税务逻辑、资金通道、数据流动规则全不一样,稍不注意,轻则被银行退汇、重则触发反洗钱核查,甚至影响后续跨境业务资质。真要合规跑通,得把“关联合规”当一条独立业务线来运营,而不是财务或法务顺手填个表的事。

一、先搞清“关联关系”怎么算

监管认的关联,不是老板说“我们是一家”,而是按《企业会计准则第36号》+《香港公司条例》+国家税务总局2016年42号公告三套标准交叉验证:

1. 一方直接/间接持有另一方25%以上股权;

2. 双方法定代表人、董事、高管存在直系亲属或同一实际控制人;

3. 存在委托持股、VIE架构、代持协议等隐性控制安排(哪怕没登记,税务稽查时照样穿透);

4. 连续12个月内,单笔交易金额超500万元,或累计占任一方年度营收10%以上这条常被忽略,但金税四期已能自动抓取比对。

二、资金往来必须“有据可查”

内地收付外汇管理局和香港金管局对关联交易资金流盯得极紧:

1. 所有跨境付款需在申报单中勾选“关联申报”,并备注交易性质(如服务费、商标授权、管理费);

2. 单笔超5万美元的服务类付款,须提交《服务贸易等项目对外支付税务备案表》+合同+发票+关联交易说明函;

3. 香港公司向内地子公司收取管理费,需证明实际提供了服务(如邮件记录、会议纪要、人员工时分配表),不能只靠一纸协议;

4. 内地公司向香港支付股息,需确认是否符合税收协定优惠税率(如满足“受益所有人”条件才可适用5%而非10%)。

三、转让定价不是“随便定价”

关联交易价格偏离市场公允价,是税务稽查高发区:

1. 必须准备主体文档+本地文档(年关联交易额超4亿元才需准备主体文档);

2. 推荐采用可比非受控价格法(CUP),优先参考第三方同类服务报价或行业毛利率区间;

3. 每年6月30日前完成同期资料准备,并留存至少10年;

4. 若被纳税调整,补税+利息+5%罚息是标配,且可能触发三年内连续重点监控。

四、数据与合同细节不能“口头约定”

1. 跨境服务合同必须明确服务内容、交付标准、验收方式、知识产权归属;

2. 涉及个人信息出境(如员工薪酬、客户资料),需完成香港《私隐条例》及内地《个人信息出境标准合同》双备案;

3. 香港公司为内地实体提供IT系统支持,若涉及远程访问境内服务器,需确认是否触发《网络安全审查办法》申报门槛。

以上是香港与内地公司开展关联业务时最易踩坑的实操要点,希望对你有所帮助。

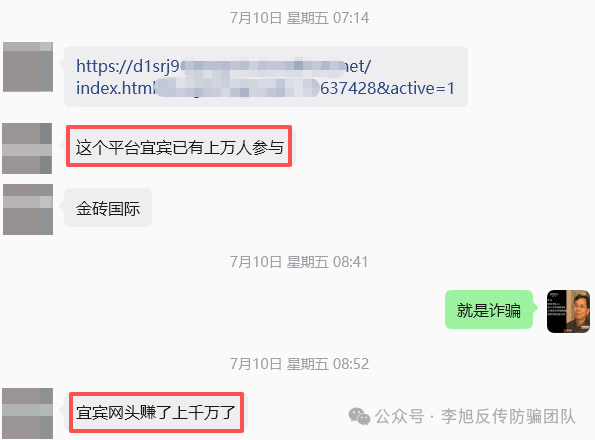

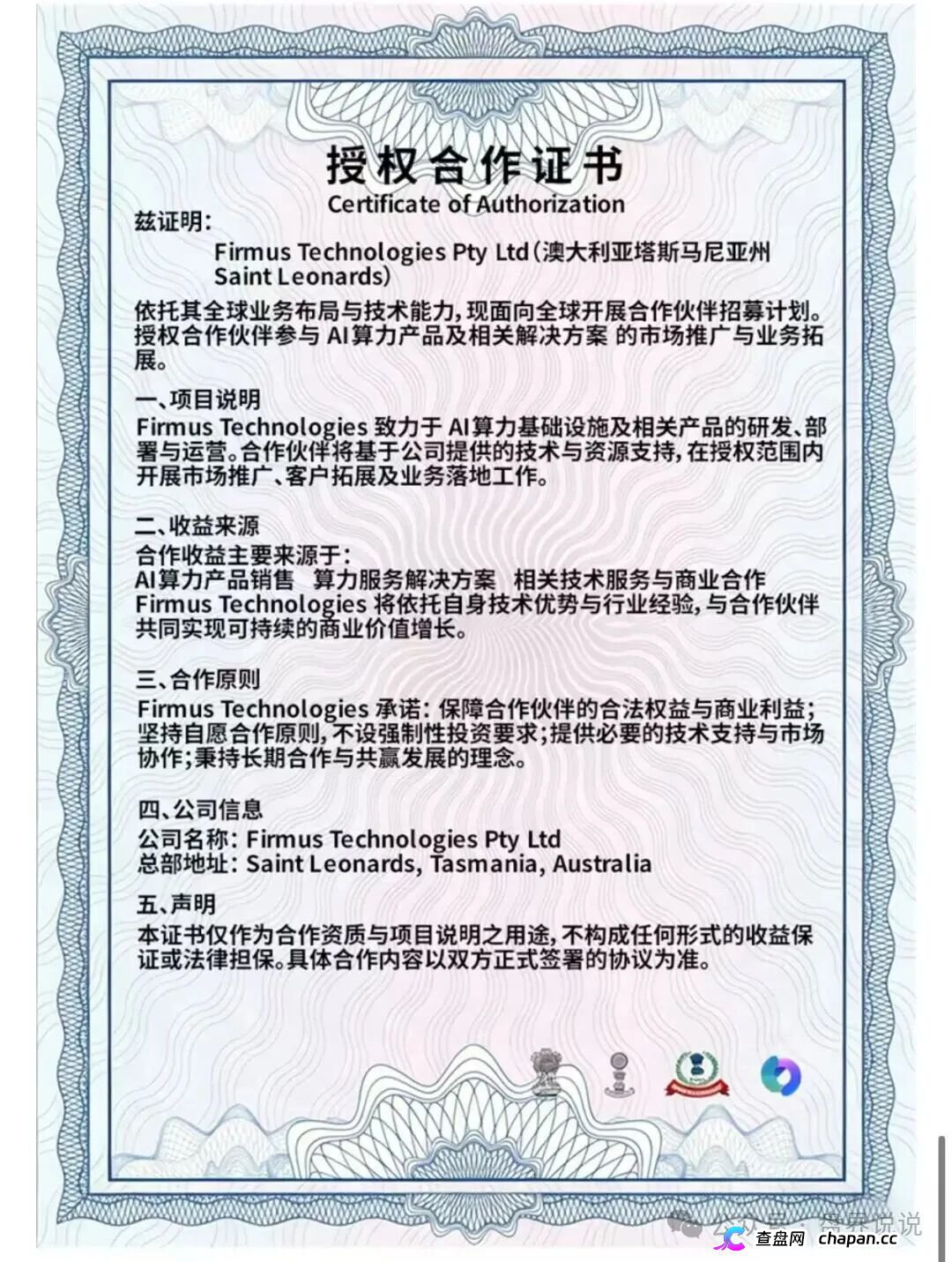

骗局曝光+项目交流