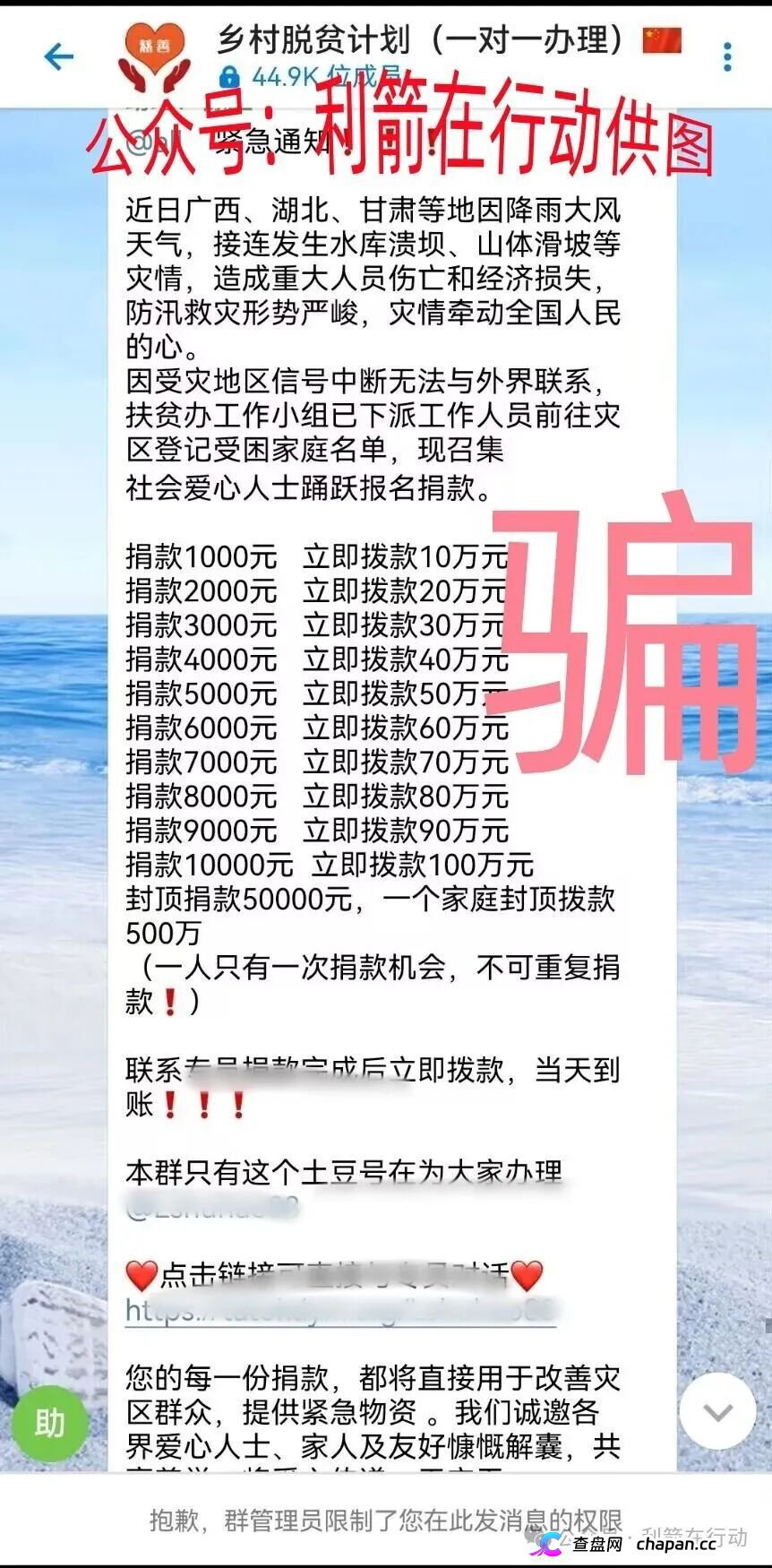

在反诈这个行当里,有一个最基本的判断标准:不看它说什么,看钱去哪儿。

“中洲联储”把自己包装得再高大上——又是“中洲集团”、又是“国家粮储”、又是“保本理财”,但只要追着钱走一圈,真相立刻大白。

今天,我就带大家追踪一下,你在“中洲联储”投进去的钱,到底去了哪里。

")

一、第一站:你的账户 → 个人银行卡

根据李旭反传防骗团队的调查,“中洲联储”用户的投资款,全部打入不同的第三方个人或公司账户,而非“中洲”对公账户。

这意味着什么?意味着当你点击“充值”或“投资”时,收款方是一个叫“张三”或者“李四”的个人名字,或者是一个你从未听说过的“某某商贸有限公司”。

正规企业的理财项目,资金必定进入其受监管的对公账户。这是最基本的财务规范。向个人账户打款,只有一个解释:这些账户是用来洗钱和跑路的。

想象一下:如果你把钱打给了“张三”,过几天“张三”把卡注销了,人跑路了,你找谁要钱?你连起诉的对象都没有,因为你跟“张三”没有任何合同关系,你只是给他转了一笔钱。

二、第二站:个人账户 → 层层洗钱通道

钱进入个人账户后,不会在那里停留太久。骗子会迅速通过多种渠道把钱洗走:

-

分散转账——把大额资金拆分成小额,分别转入多个账户

-

购买虚拟货币——换成USDT等虚拟币,增加追踪难度

-

跨境转移——通过地下钱庄转移到境外

-

购买资产——买房、买车、买奢侈品,把钱变成实物

等你发现平台跑路、报警追查时,钱可能已经绕地球好几圈了。就算抓到人,钱也大概率追不回来了——要么被挥霍一空,要么被转移到境外无法追回。

三、为什么骗子不敢用对公账户?

你可能会问:他们为什么不注册一个正规公司,用对公账户收款呢?这样不是更可信吗?

答案是:他们不敢。

因为一旦用对公账户收款,就会留下无法抹去的证据链:

-

银行有完整的交易记录

-

税务部门会查账

-

工商信息可查询

-

公安机关可以冻结账户

用个人账户就不一样了——这些账户通常是花钱买的“僵尸卡”,户主可能根本不知道自己名下有这么一张卡,或者就是专门卖卡给诈骗团伙的“卡农”。一旦事发,这些账户会被快速注销,钱款会被转移,查起来难上加难。

查盘网的分析指出,这种通过复杂、无关的账户流转资金的做法,目的就是切断与平台的直接联系,增加追查难度,为随时跑路做准备。

四、那些所谓的“收益”从哪来?

有人可能会说:“但我确实收到过几块钱的收益啊,这总不是假的吧?”

没错,你确实收到过几块钱。但这正是骗局最狡猾的地方。

那些小额的“收益”,是用新用户投进来的本金支付的。你今天收到10块钱“利息”,明天就有新用户投进来100块钱。你的10块钱,就是从那100块钱里出的。

这就是典型的“借新还旧”庞氏骗局——没有真实的盈利项目,全靠后来者的钱养活前面的人。

当新用户增长放缓,资金链就会断裂。到时候,你账户里所有的“收益”“储备金”“红包”,都会变成一串永远无法兑现的数字。

五、钱去了骗子口袋,责任留给了谁?

最可悲的是那些被拉进来的亲友。

很多参与拉人头的朋友不觉得自己在犯罪,他们认为自己只是“分享赚钱机会”。但根据《禁止传销条例》,以发展人员数量为依据计算报酬的行为,就是传销。

")

一旦平台崩盘,那些被你拉进来的人,他们的损失谁来承担?

-

法律上,组织传销活动的“团队长”可能被追究刑事责任

-

道德上,你将永远背负着“骗了亲友”的骂名

-

经济上,你可能面临亲友的索赔,甚至反目成仇

那些钱去了骗子的口袋,责任却留给了你。

六、你现在应该做的三件事

如果你在“中洲联储”投了钱:

第一,立即停止一切投入

不要再签到,不要再拉人,更不要再投钱。每多投一分钱,就多一分损失。

第二,立即提现所有可提资金

不要管金额大小,能提多少提多少。如果提现失败或被拖延,这就是崩盘前兆。

第三,立即报案

保存所有证据:APP截图、转账记录、聊天记录、活动规则截图。带上这些证据,去你所在地的公安局经侦支队报案。报案的人越多,案件越受重视。

")

如果你还没投钱:

恭喜你! 请立即把这篇预警转发给正在“签到”的亲友。也许他们现在不理解你,但等到崩盘那天,他们会感谢你。

七、最后送你三句话

第一句:凡是让你往个人账户打钱的,100%是诈骗。 不管它包装得多高大上,只要收款方不是平台对公账户,就不要往里投一分钱。

第二句:你图的是利息,骗子要的是你的本金。 那些几块钱的“收益”,只是为了让你放下警惕,投更多的钱。

第三句:钱去了哪里,骗子的尾巴就在哪里。 追着钱走一圈,你就知道这是不是骗局。

“中洲联储”的崩盘已经进入倒计时。那些还在往里冲的人,可能下一秒就会成为最后的接盘侠。

别等了,现在就行动。

愿天下无骗。

骗局曝光+项目交流