大家好,我是老李。

这几天又有粉丝私信我,说有个叫“丝路保险”的平台在朋友圈刷屏了。我一听这名字就警觉了——保险类资金盘,这是2026年骗局的新变种。今天老李就带大伙儿把这个“丝路保险”扒个底朝天。

一、披着保险外衣的“庞氏收割机”

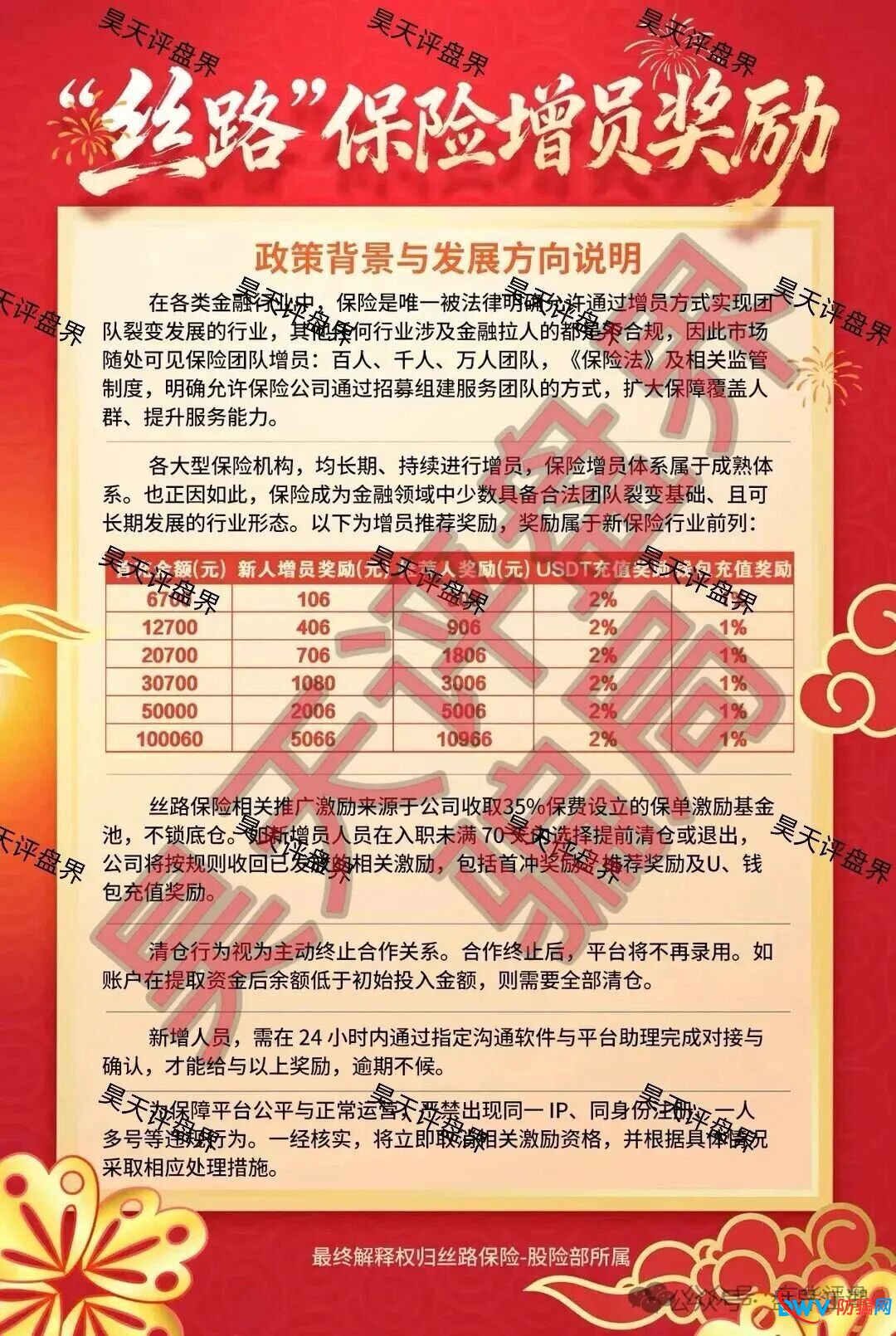

先给结论:丝路保险根本不是保险,而是一个彻头彻尾的非法集资资金盘。

这帮人玩的套路其实不新鲜——伪造保单,承诺高额返利,利用“保险”二字骗取信任。但他们做得更绝:把自己包装成“炒股亏了保险赔”的创新型金融服务平台,精准抓住了散户在股市里亏怕了的心理。

问题来了:正规保险公司敢这么玩吗?绝对不敢。

根据《保险法》,保险公司必须有实打实的风险准备金,接受国家金融监管总局的严格监管。你在丝路保险交的“保费”,根本没有进入任何监管账户,而是直接打进了他们私设的资金池。这个池子里的钱,一部分用来给早期提现的人发“甜头”,剩下的——你猜都去哪儿了?

我告诉你:操盘手的豪车、别墅、境外账户。

二、老李用三个维度验证:它为什么是骗局?

1. 资质维度:查无此司

我登录国家金融监管总局官网,在“保险机构查询”栏目里输入“丝路保险”——结果为零。别说保险牌照了,连个保险中介的备案都没有。你可能会说,它可能是境外保险公司?那我告诉你,在中国境内经营保险业务,必须持牌经营,没有例外。

2. 模式维度:违背金融常识

丝路保险的核心卖点是“炒股亏损全赔”。朋友们,动动脑子想想:如果真有这种稳赚不赔的买卖,银行理财早干了,社保基金早投了,凭什么轮到你一个连官网都做得像模板的APP?

正规金融的逻辑是:收益越高,风险越大。凡是承诺“保本保息+高收益”的,99.9%是骗局,剩下的0.1%是还没来得及跑的骗子。

3. 资金维度:去向成谜

我问了几个投了钱的粉丝,他们的钱都打到了哪儿?个人账户、第三方支付公司、甚至虚拟货币钱包。正规保险公司的保费能这么收吗?不能。保费必须进入保险公司对公账户,接受监管。丝路保险的资金流向,典型的“跑路前兆”配置。

三、深度拆解:丝路保险的资金盘运作模型

我跟踪研究资金盘这么多年,发现一个规律:所有资金盘的运作模型都一样,只是包装不同。

丝路保险的模型分三步:

第一步:养鱼期(前1-2个月)

-

你投1000,跟单亏了,平台真赔1000。

-

你提现成功,觉得“这平台靠谱”。

-

于是你追加到1万,还拉来亲戚朋友。

第二步:锁仓期(第3个月开始)

-

平台推出“高级会员计划”:资金锁仓3个月,年化收益翻倍。

-

你想提现?可以,但要交“手续费”“税费”,或者只能提一部分。

-

这时候你已经被套牢,进退两难。

第三步:收割期(第4-5个月)

-

突然有一天,APP打不开了,客服失联了。

-

你投的10万、20万,全没了。

-

操盘手早已提现走人,换了个“XX互助”“XX保障”继续割下一波。

这套模型里最可怕的,是中间那个“锁仓期”——它不是不让你跑,而是让你自己选择不跑。心理学上这叫沉没成本效应:你投得越多,越难割舍,最后眼睁睁看着钱打水漂。

四、谁在给丝路保险站台?

我调查了丝路保险的推广链,发现背后有几个“角色”:

-

第一层:操盘团队。大概率是东南亚某地的盘口,专门做资金盘起家的。他们手里有几十套一模一样的源码,今天叫“安我保险”,明天叫“丝路保险”,后天改个名继续割。

-

第二层:头目团队长。这些人是最可恨的。他们明知道是骗局,但为了拿高额返佣,疯狂拉人头。他们赚的每一分佣金,都是底下人将来的血泪。

-

第三层:普通参与者。很多人是被朋友拉进来的,一开始只是想“试试水”,后来发现“能赚钱”,就投入了全部身家。老李要说句可能不中听的话:当你看到朋友赚钱眼红时,你已经站在了悬崖边上。

五、给已经投了钱的粉丝:三条紧急建议

如果你已经在丝路保险投了钱,别慌,按老李说的做:

第一,立即停止追加投资。不管客服说什么“最后三天优惠”“锁仓送福利”,一个字都别信。你追加的每一分钱,都是送给骗子的路费。

第二,能提现赶紧提现。现在可能还能提一部分,立刻提,别管手续费多少。能拿回一块是一块。

第三,保存所有证据。转账记录、APP截图、聊天记录,全保存好。一旦平台跑路,这是你报案追款的唯一凭证。

六、老李的心里话

我做了这么多年反诈曝光,见过太多人一夜返贫。他们不是笨,只是太相信“机会”了。

丝路保险这类骗局,最毒的地方在于:它把诈骗包装成“风口”,把贪婪伪装成“眼光”。当你觉得自己抓住了财富密码时,其实是被当成了猎物。

最后说句掏心窝子的话:这世上没有稳赚不赔的买卖,更没有躺着赚钱的保险。所有的“超额收益”,背后都标好了价格——要么是你的本金,要么是你的人情债,要么是将来要面对的官司。

我是老李,下次见。

骗局曝光+项目交流