大家好,我是老李。

就在前两天,也就是2026年2月26日,“东点股险”又发了一篇所谓的“新闻稿”,标题叫《乘险资入市东风 东点股险内测收官 全面开启市场布局新征程》。

这篇稿子写得那叫一个漂亮,什么“合规为先、专业赋能、用户至上”,什么“顺应行业发展趋势”,什么“依托东点保险雄厚的资本实力”。看得我都差点信了。

但老李干反诈这么多年,最擅长的就是“扒皮”。今天咱们就把这篇新闻稿拿出来,一句一句拆解,看看这满篇的漂亮话背后,藏的是什么见不得人的东西。

")

")

")

第一句:“乘险资入市东风”

这是整篇稿子最核心的话术。

国家确实在鼓励保险资金入市,这是事实。2026年以来,监管部门持续优化政策环境,引导保险机构加大中长期资金配置力度。保险资金凭借规模大、期限长、稳定性强的优势,确实成了资本市场的重要力量。

但问题是,“东点股险”跟“险资入市”有半毛钱关系吗?

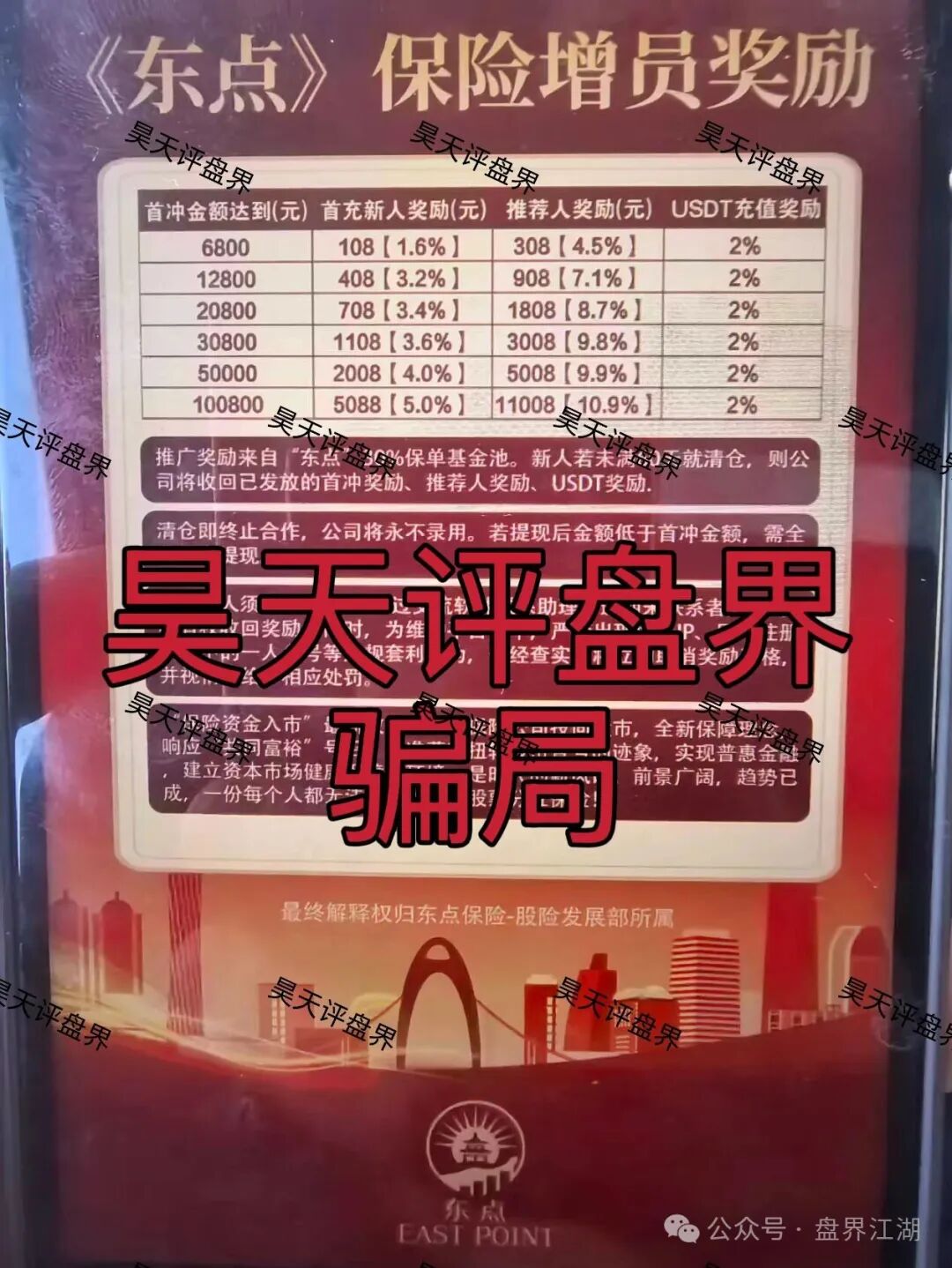

险资入市,是指保险公司拿自己的钱去买股票、做投资。是机构行为,是正规金融活动。而“东点股险”是什么?是让你个人把钱交给他们,他们替你炒股,亏了“保险赔”。

这叫“险资入市”吗?这叫“散户入套”!

他们就是把国家政策里的“险资”两个字抠下来,贴在自己脸上,假装自己也是正规军。这就像有人穿着白大褂站在医院门口,你就以为他是医生?他身上那件白大褂,可能是偷来的,可能是捡来的,唯独不是他自己挣来的。

第二句:“历经多轮内测打磨、全面优化升级”

稿子里说,“东点股险历经多轮内测打磨、全面优化升级后,正式宣告终止内部测试阶段,全面吹响全市场推广的号角”。

这话术熟不熟悉?就像一家饭店开业前试营业,然后搞个“正式开业”庆典,发发传单、搞搞优惠。

但问题是,一个搞资金盘的,需要“内测”什么?

所谓的“内测”,其实就是他们用小范围的人试水,看看市场反应,顺便用早期提现成功的案例当诱饵。现在说“内测收官”,无非是想告诉你:“之前是小打小闹,现在我们要来真的了,赶紧上车,晚了没位置!”

这是典型的饥饿营销,制造紧迫感。让你觉得再不进去就错过了“早期红利”。但你不知道的是,真正的“早期红利”,是给那些托准备的;真正的“晚期悲剧”,才是给你准备的。

第三句:“始终严格遵循监管部门关于保险资金入市的各项政策要求”

稿子里信誓旦旦地说,他们“始终严格遵循监管部门关于保险资金入市的各项政策要求,将合规经营贯穿于业务发展的全过程”。

老李想问一句:哪家监管部门?哪个批文?

真正的合规,是有据可查的。中国证监会、国家金融监管总局的官网上,能查到“东点股险”的任何备案信息吗?

他们敢不敢把自己获得的“保险业务许可证”亮出来给大家看?敢不敢把监管部门批复的文件公之于众?

不敢。因为所谓的“合规”,只是他们自己给自己发的“合规承诺书”。他们口口声声说“合法合规”,但你让他拿证据,他一个都拿不出来。

第四句:“依托东点保险雄厚的资本实力、成熟的风控技术和专业的投研团队”

这句话是最可笑的。

咱们来捋一捋逻辑:如果真有这么一个“专业投研团队”,能“精准把握资本市场发展趋势”,年化收益做到50%不难吧?给他们1000万本金,一年赚500万,比打工强多了。

他们为什么要费劲巴拉地搞什么“东点股险”,拉成千上万的散户,分走你那点收益,还要承担亏损赔付的风险?

唯一的解释是:他们根本没有这个能力。 所谓的“专业投研”,只是为了让你放心掏钱编出来的幌子。

至于“雄厚的资本实力”,老李给大家翻译一下:就是骗来的钱够多,暂时还崩不了盘。但什么时候崩?没人知道。可能是明天,可能是下个月,但一定是在你投了大钱之后。

第五句:“保险行业被公认为所有金融行业中安全性最高、监管最严格的行业之一”

这句话本身没错。在一月份的另一篇稿子里,他们专门强调过这一点,说“保险行业被公认为所有金融行业中安全性最高、监管最严格的行业之一,其整体安全性高于银行体系”。

但是,“保险行业安全”等于“东点股险安全”吗?

这就好比说“银行是最安全的”,然后有人开了一家“假银行”,让你把钱存进去。结果钱没了,你能说“银行不安全”吗?不安全的是那个假银行,不是银行本身!

“东点股险”是保险吗?不是。它只是一个打着“保险”旗号的资金盘。它的本质是:你交钱,平台拿你的钱去炒股(可能根本没炒),赚了分你点,亏了说赔你(但压根没打算赔)。这跟“保险”的“风险保障”功能有半毛钱关系吗?

真正的保险,是基于大数法则和精算模型的,保险公司收了保费,要去投资、要去管理风险,最后真的发生事故了,要从准备金里拿钱赔给你。而“东点股险”的“炒股亏损全赔”,既没有精算基础,也没有资金储备,纯粹就是个空头支票。

第六句:“香港东点保险有限公司成立于1978年,总部设于香港”

这是他们最引以为傲的“光环”。在一月份的稿子里,他们详细介绍了自己的“香港背景”:成立于1978年,是一家长期从事风险管理、保险赔偿及保险精算服务的专业保险机构,依法在香港保险监管体系下运营。

听着是不是特正规?

但老李告诉你,这层“香港光环”,经不起三问。

第一问:香港的牌照,能管内地的事儿吗?

香港保监局明确规定,香港保险公司不得在内地直接销售保单,内地居民必须本人亲自到香港签署文件,保单才有效。如果“东点股险”告诉你,你人在内地,躺床上就能买他们的“香港保险”,那就是明目张胆的违规。连最基本的合规都做不到,你还信它什么“严格监管”?

第二问:他们敢不敢把香港保监局的许可证亮出来?

香港保监局官网有“获授权保险人登记册”,所有在香港合法经营保险业务的公司都能查到。你让“东点股险”的人把他们的许可证编号报出来,去查一下,看看到底有没有这个名字。查不到的,100%是假的。

第三问:如果真是正规香港保险公司,为什么要搞“拉人头周薪13.5万”?

香港正规保险公司,靠的是精算、风控、投资,不是靠传销式的拉人头。一个正规保险机构,把“周薪13.5万”当口号,你觉得正常吗?

老李总结:这是一场精心设计的“视觉骗局”

“东点股险”的新闻稿,从头到尾,每一个字都是精心设计过的。

他们蹭政策热点,让你觉得“有国家背书”;他们编内测故事,让你觉得“经过检验”;他们喊合规口号,让你觉得“合法安全”;他们搬香港背景,让你觉得“国际正规”;他们引行业常识,让你觉得“保险可靠”。

但这些,都是借来的皮。 借来的政策、借来的合规、借来的背景、借来的行业声誉。他们自己有什么?什么都没有。

唯一有的,就是那个“炒股亏了保险赔”的诱饵,和那个“拉人头周薪13.5万”的陷阱。

老李最后说一句: 如果哪天“东点股险”崩盘了,你别怪国家政策不好,别怪保险行业不靠谱。你怪就怪自己,为什么没看清,那些漂亮的新闻稿背后,藏着的是一把割韭菜的刀。

我是老李,关注我,让每一篇骗子新闻稿,都变成反诈教材。

骗局曝光+项目交流